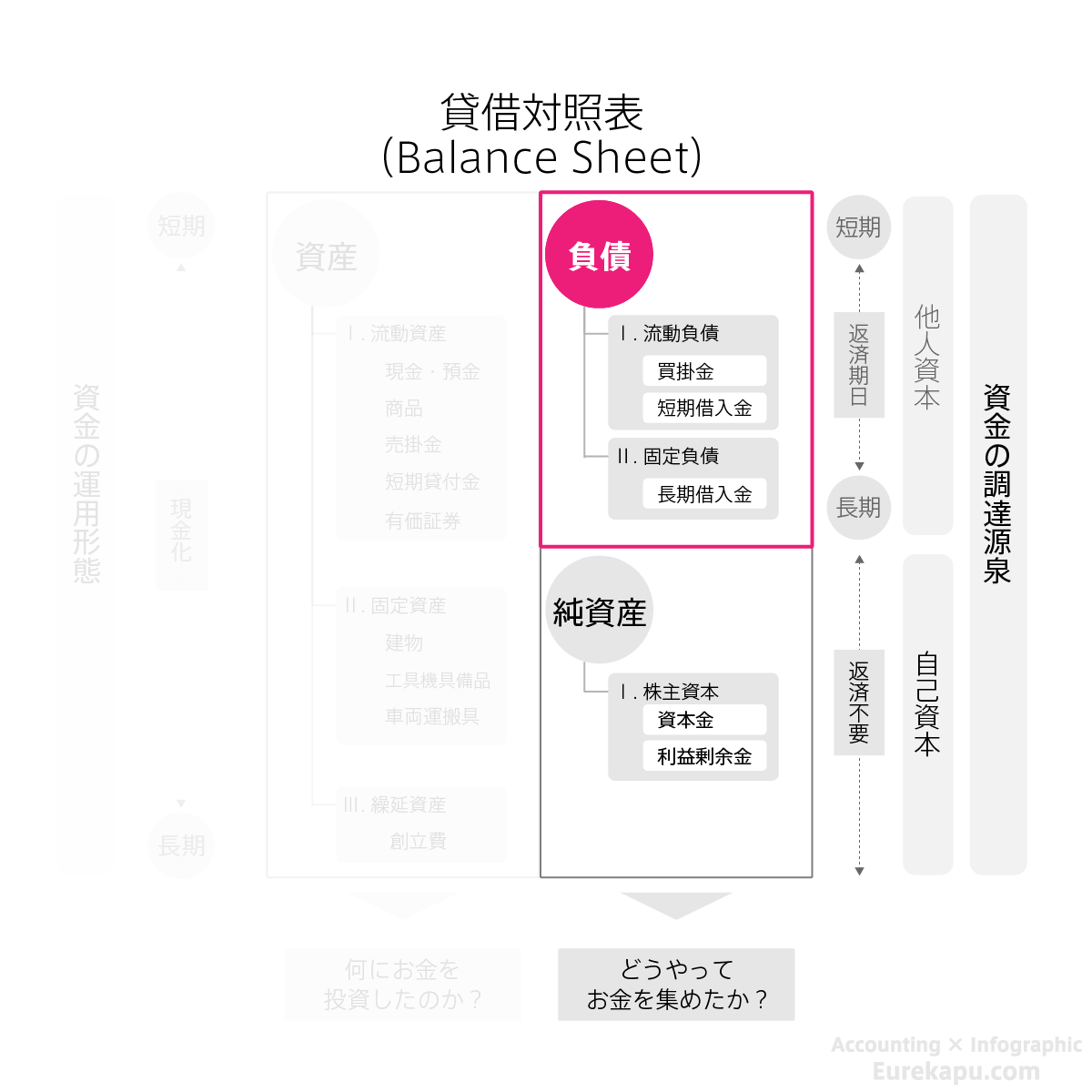

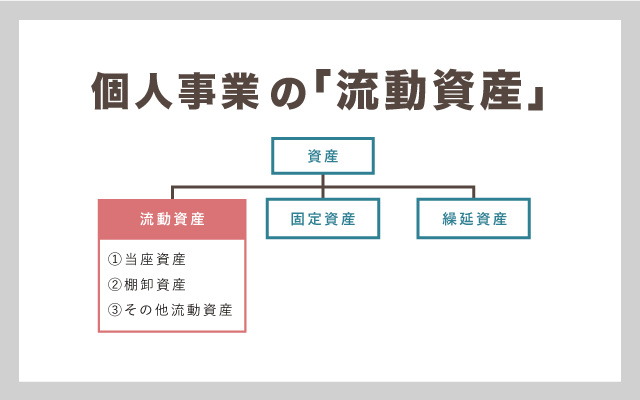

流動資産(りゅうどうしさん、英: current asset)とは、会計における資産のうち、通常1年以内に現金化、費用化ができるもの(1年基準)を指す。対義語は固定資産。

概要

流動資産は現金、受取手形、売掛金、商品、短期貸付金、有価証券、前払金といった科目が挙げられる。

ただし正常な営業循環過程にあるものは、1年以内に費用化されないとしても流動資産に区分される。つまり、流動資産か固定資産に区分分けはまず正常営業循環基準によって行われ、その次に1年基準によって行われる。例えば、林業などにおける棚卸資産・建設業における未成工事支出金は費用化されるのに通常数年かかるが、流動資産に区分される(正常営業循環基準)。

一般に流動資産の管理においては以下の3点が重要となる。

- 流動比率を高めて手許流動性を確保すること

- 貸倒れが発生しないよう債権管理を行い、債権回転期間(売上)の短縮と債務回転期間(仕入)とのバランスを管理すること

- 過剰在庫や不良在庫の発生を避けて棚卸資産回転期間の短縮を図ること

主な流動資産

関連項目

- 流動負債

- 固定資産

- 流動比率

- 当座比率

脚注

![流動比率とは?短期的な支払能力を測る指標をわかりやすく解説 [ファンダナビ]Funda Navi](https://images.microcms-assets.io/assets/6133d7fd3656441cbbc75f00f8616cd8/3d54476ac7c745a9b537421e97f16581/image10.jpeg)